در یادداشت امروز که در روزنامهی شهروند منتشر شده، نگاهی به عناصر موجد پایهی پولی داشتهام.

میخواهم بگویم چگونه درآمدها و هزینههای دولت، از طرق همین فاکتور پایهی پولی بر مقولهی تورم تاثیر میگذارد.

======================

در بودجهی سال جاری شاهد تلاش متقابل دولت و مجلس در راستای شفافسازی وضعیت درآمد و مخارج دولت هستیم.

در دولت گذشته، عمدهی اعتبارات دولت مصروف هزینههای جاری میشده است. یعنی رویکرد دولت به هزینهها، همراه با یک جور «قطعی تلقیکردن» ساختار هزینهای دولت بوده است.

بدین معنا که دولت با اهدافی که فقط خودش آنها را معتبر میدانست، در نظامهای قیمتگذاری بخشهای مختلف اقتصادی دستکاری میکرد که در نهایت دور «رکود» را تشدید مینمود (یعنی اندازهی بخش عمومی همراه با رشد چشمگیر هزینههای دولتی)

از سوی دیگر مجلس وارد بررسی درآمدهای دولت شده است. عمدتاً نگاه نسبتاً انقباضی دولت در بخش درآمدها، میتواند راهکار مناسبی در این شرایط باشد.

چرا که با کاهش درآمدهای دولتی (و یا هر سیاست انقباضی دیگر)، قاعدتاً میزاه هزینهها نیز دچار کاهش خواهد شد.

یعنی دولت درآمد کمتری برای خود دیده؛ تا بتواند هزینههای کمتری هم داشته باشد.

سؤال در اینجاست که چرا حساسیتهایی تا به این اندازه وجود دارد؟

حساسیتهای مجلسیها

پاسخ دقیق این است که این درآمدها و هزینهها، فیالواقع عناصر موجد«پایهی پولی» در اقتصاد است. در این مجال بیمناسبت نخواهد بود که وضعیت دولت قبل را از زاویهی تاثیر بر نقدینگی و تورم بررسی کنیم.

میدانیم میزان رشد سپردهها در نظام بانکی معکوسی از رشد ضریب فزاینده است.

از سوی دیگر شاهد ارتباط مستقیم فیمابین ضریب فزاینده با میزان نقدینگی هستیم.

معمولاً برای هدایت نقدینگی میبایستی اقداماتی انجام میشود که یکی از آنها ابزار کاهش ضریب تکاثری (فزاینده) بانکها است؛ یعنی از طریق افزایش ذخایر قانونی جهت مهار توان خلق پول بانکها استفاده میشود.

گفته میشود که هرگاه افزایش نقدینگی از طریق رشد پایهی پولی باشد، آنگاه نقدینگی حاصله، معمولاً مطلوب نیست.

اما اگر این افزایش نقدینگی از منبع رشد ضریب فزاینده صورت بگیرد، در این صورت نقدینگی نیز دچار خطرات تورمی اندکتری است.

یعنی هرچقدر که ضریب تکاثری بیشتر باشد، لاجرم جهت افزایش نقدینگی هم نیاز کمتری به افزایش پایهی پولی وجود خواهد داشت.

این همان چیزی است که اخیراً مدیران بانک مرکزی به آن اشاره کردهاند. بدین صورت که طبق اظهارات آنها، بخش عمده نقدینگی در سال جاری از محل افزایش ضریب فزاینده پولی بوده است.

سیاستهای پولی در دولت سابق

آنچه مسلم است اینکه دولت قبلی همواره به دفعات چشم امید به استفاده از سیاستهای پولی انبساطی داشته و به همین خاطر است که یکی از ایرادات اساسی سیاستگذاری پولی در گذشته معطوف به گسترش پایهی پولی بوده و از این مهم به عنوان یکی از معضلات بازار پول در کشور یاد میشده است.

دقت داریم که ضریب فزایندهی پولی فیالواقع خلق پولی است که توسط بانکها صورت میگیرد (یعنی بیانگر میزان تغییرات حجم پول و یا نقدینگی به ازای هر واحد تغییر در پایهی پولی است.)

اکنون باید این بررسی را انجام داد که رشد یا تغییرات نقدینگی، مآلاً ناشی از کدام عامل است؟

میدانیم معمولاً نقدینگی معادل پایهی پولی در ضریب تکاثری (فزاینده) است.

برای مشاهدهی تاثیرات متقابل، معمولاً به میزان سپردههای قانونی استناد میشود. هرچه این سپردهها بیشتر شود، آنگاه ضریب فزایندهی پولی کمتر خواهد بود.

در عین حال شاهد رشد میزان سپردههای قانونی بانکها نزد بانک مرکزی بودهایم.

در یک دورهی یک ساله، فقط همین شاخص بالای 35 درصد رشد نشان میدهد ( از رقم 357328 میلیارد به 491537 میلیارد در پایان سال 91 ).

بنابراین احتمالاً تاثیر فاکتور پایهی پولی در خلق نقدینگی، بیشتر از ضریب فزاینده است. آمارها نیز این نتیجه را تایید میکند.

رشد ضریب فزاینده در آبان ماه امسال نسبت به آبان سال گذشته 13 درصد برآورد شده است.

پایهی پولی و نقش آن در تورم

پایهی پولی در واقع جمع خالص داراییهای خارجی و داخلی بانک مرکزی است. میزان داراییهای داخلی بانک مرکزی هم به مثابهی مطالبات این بانک از دو محل «دولت» و «مؤسسات و شرکتهای دولتی» است (که در نماگرها تحت عنوان «بدهی» ذکر میشود).

این دو عامل در طول زمان تغییرات زیادی را تجربه کرده است.

البته یکی از علل اصلی رشد پایه پولی در سال 91 نسبت به سال قبل از آن، همانا رشد بدهی بانکها به بانک مرکزی بوده است.

مطابق آمارهای بانک مرکزی، رقم «بدهی شرکتها و مؤسسات دولتی به بانک مرکزی» در سال 1391 دچار نوسانات عدیدهای شده است.

مثلاً در یک بازهی سه ماهه به یک رشد 50 درصد رسیده و در طول سه ماههی بعدی رشد منفی 22 درصدی نشان میدهد.

چنین وضعیتی حاکی از عدم وجود برنامهی مدون در این زمینه است.

اتفاقاً حساسیتهای مجلس هم ناظر بر همین بیبرنامگی در هزینهها و درآمدهای دولت است. این وضعیت برای درآمدها و بدهیهای دولتی نیز مصداق دارد.

به همین خاطر است که دولت و مجلس در بحث بودجههای سنواتی، سعی دارند به شفافیتهای لازم برسند.

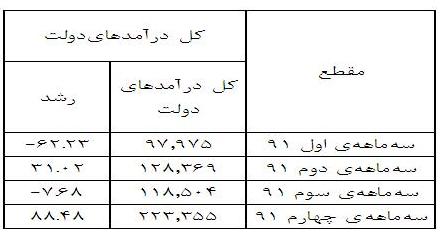

آمارها چه میگویند؟

در مقاطع سهماهههای مختلف شاهد هستیم که شاخص «کل درآمدهای دولت» هم تغییرات فاحشی را تجربه کرده است.

حتی برای خالص داراییهای خارجی بانک مرکزی هم چنین نوسات شدیدی ملاحظه میشود.

به هر تقدیر اکنون شکی نیست که عمدهی تاثیرات نقدینگی از طریق مهار رشد پایهی پولی حاصل میآید و این پایهی پولی هم خود تابعی از وضعیت اعمال سیاستها و دخل و خرج و هزینهکرد دولت است.

بنابراین همانگونه که ملاحظه میشود، چگونگی برخورد دولت از طریق اعمال سیاستهای پولی (و بعضاً سیاستهای مالی) نقش مهمی در بروز تبعات بعدی در اقتصاد دارد.

این در حالی است که اخیراً مدیرکل اقتصادی بانک مرکزی اعلام کرده که هر نوع نقدینگی به هر دلیل ایجاد شود، تورمزا نیست .

به همین خاطر دولت فعلی از همین ابتدا سعی دارد با توسل به منویات قانونی و اهداف آتی، مناسبترین شیوههای اعمال سیاستهای فوق را پیدا کند.

در این میان، دولت به درستی تشخیص داده که باید این اقدامات را ابتدا از خودش آغاز کند؛ کما اینکه واقعاً هم چنین کاری را انجام داده است