یادداشت امروز من در روزنامهی آرمان، به موضوع جایگاه ایران در اوپک اختصاص دارد.

البته متن مندرج در روزنامه، کمی تا قسمتی جرح و تعدیل و ویرایش شده است.

متن کامل را در ادامه و متن تعدیلشدهی روزنامه را در این لینک بخوانید:

==================================

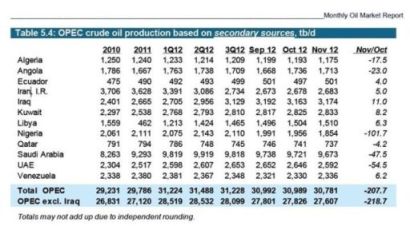

آمارهای اوپک در مورد میزان تولید اعضا منتشر شد.

آمارهایی که بهشدت تکاندهنده بوده و زنگ خطر را برای تمامی مقامات نفتی و همچنین اقتصادی کشورمان به صدا درآورده است.

مطابق آمار اوپک در ماه نوامبر سال جاری، تولید کشور به مرز 2.6 میلیون بشکه رسیده که از این حیث در سازمان اوپک پس از عربستان و عراق و کویت، در رتبهی چهارم قرار گرفته است.

با نگاهی به جدول معلوم میشود که در سهماههی سوم سال جاری، همین روند حاکم بوده اما برای مثال در سهماههی دوم سال جاری، کشورمان رتبهی دوم را در اختیار داشته است.

در گزارش جاری, نسبت تولید ماه نوامبر به اکتبر, حاوی رشد بوده است اما در دوره ی دو ماهه ی قبلی, همین نسبت حائز روند کاهنده گزارش شده است.

صرفنظر از هر موضعگیری مقامات نفتی کشور در خصوص این آمار، ذکر چند نکته ضروری است.

ابتدا اینکه این آمار اوپک (همچنانکه در متن گزارش هم ذکر شده) بر اساس منابع ثانویه تهیه شده است.

اساساً آماری که از منابع ثانویه همانند نشریات مختلف بینالمللی منتشر میشود تا آماری که از سوی منابع رسمی چون خود سازمان منتشر میشود بسیار متناقض است. اگر بخواهیم براساس آمار ثانویه تحلیلی ارائه کنیم، بسیاری از اعضای اوپک به تعهدات خود پایبند نیستند.

اما دقت داریم که آمار رسمی اوپک که ماهانه از سوی دولتها به این سازمان ارائه میشود حکایت از رعایت این اصول و تعهدات دارد. بسیاری از کشورها به این آمارهای ثانویه اعتراض دارند و این آمار را قابل قبول و استناد نمیدانند.

بنابراین از همینجا میتوان پیشبینی کرد که مقامات نفتی ایران، آمارهای فوق را زیر سؤال برده و در اصالت آن شک کنند (هرچند ایران در سامان اوپک برای خود دفاتری دارد و اگر هرگونه اعتراضی در این آمار وارد است، میبایستی از مبدا انتشار آن عمل میکرد)

مورد دیگر اشاره به توانایی تولید نفت در کشور است. مسلماً تحلیل چنین وضعیتی در قسمتی از خود ، به موضوع مصرف داخلی فرآوردههای نفتی ارتباط پیدا میکند.

بهرغم اعمال سهمیهبندیهای متعارف و افزایش قیمت سوخت، هرچند گامهای بالنسبه مؤثری در راستای کاهش مصرف داخلی برداشته شده اما از همان ابتدا هم معلوم بود که هدفمندسازی، قادر نخواهد بود وضعیت صادرات نفت را به شکل مطلوبی تحت تاثیر مساعد خود قرار دهد.

در این رابطه نمیتوان و نباید کاهش تقاضا برای سوخت داخلی را نادیده گرفت اما فراموش نکنیم که این عامل صرفاً در کوتاهمدت موثر خواهد بود. دلیل آن هم واضح است زیرا در نهایت مصرف سوخت با عنایت به آمار دائماً صعودی تولید خودرو در کشور، دچار رشد خواهد شد (هرچند نرخ این رشد، کمتر باشد).

به این عامل باید عوامل دیگری نظیر رشد صنعتی کشور (در صورت وجود چنانکه بدان اشاره میشود) را هم دخیل دانست.

در هر حال بدیهی است که بدون افزایش ظرفیت تولید، نمیتوان جایگاه موثری برای ایران تصور کرد. باید دانست که حفظ جایگاه و اقتدار ایران در اوپک (که به شکل قدرت چانهزنی نمود پیدا میکند)، همواره تابعی از صادرات نفت نبوده و نیست.

گفته میشود از حیث امنیت عرضه در کوتاه مدت، شاید این عامل یکی از موثرترین آنها باشد.

مشخصاً میزان تولید هر کشور، نمایانگر حجم ذخایر و توان توسعهی نفتی آن کشور هم هست. به همین لحاظ است که پایداری صادرات نفت، موجب ارتقا و تثبیت جایگاه کشور در میان تولیدکنندگان خواهد شد.

باید دقت داشت که در تراز جهانی، اساساً میزان «صادرات» است که اهمیت داشته و مقولهی «تولید» در درجهی بعدی اهمیت قرار دارد. اوپک کشورهای خود را بر حسب میزان تولیدشان طبقهبندی میکند، اما این احتمال وجود دارد که به دلایل متعددی، میزان صادرات یک کشور، در تقابل با تولید آن دچار نوسان بشود (مورد کشور خودمان).

اکنون قریب به حدود یک سال است که اخبار گوناگونی در مورد موفقیت تولیدکنندههای اوپک و غیراوپکی با موضوع افزایش توان تولیدی و صادراتی منتشر میشود (آمارهای آژانس بینالمللی انرژی هم این مورد را تایید میکند) هرچند آمارها متفاوت است ولی تقاضای جهانی برای سال آینده کمتر از یک میلیون بشکه افزایش مییابد. خود اوپک رشد تقاضای سال جاری را ضعیف دانسته و آن را حدود 0.9 برآورد کرده (برای سال ۲۰۱۳ هم معادل 0.8 ).

برای غیراوپکیها هم این شاخصها برای سال جاری و سال آینده حدود ۰٫۷ و ۰٫۹ پیشبینی شده است.

از سوی دیگر همین چند وقت قبل بود که در اوپک، موضوع میزان ذخایر کشورمان و مقایسهی آن با دیگر اعضاء بر سر زبانها افتاده بود.

به هر تقدیر شکی نیست که تداوم کاهش روزافزون (و چه بسا تدریجی) میزان تولید (و بالطبع صادرات) و همچنین اخبار مداومی که از این دست منتشر میشود، راساً چالشهای سنگینی را در زمینهی موقعیت ایران در اوپک به پیش میآورد.

آنچه مسلم است اینکه کاهشهای مداوم و موقتی که در رشد مصرف داخلی فرآوردهها ایجاد میگردد، قادر نخواهد بود تاثیر چندانی بر این روال باقی بگذارد. اما اینکه چه عواملی در پدیداری چنین وضعیتی مؤثر بودهاند و موقعیت نزولی کشور در اوپک به کدام دلایل ایجاد شده است، خود میتواند دستمایهی تحلیلهای دیگری باشد.